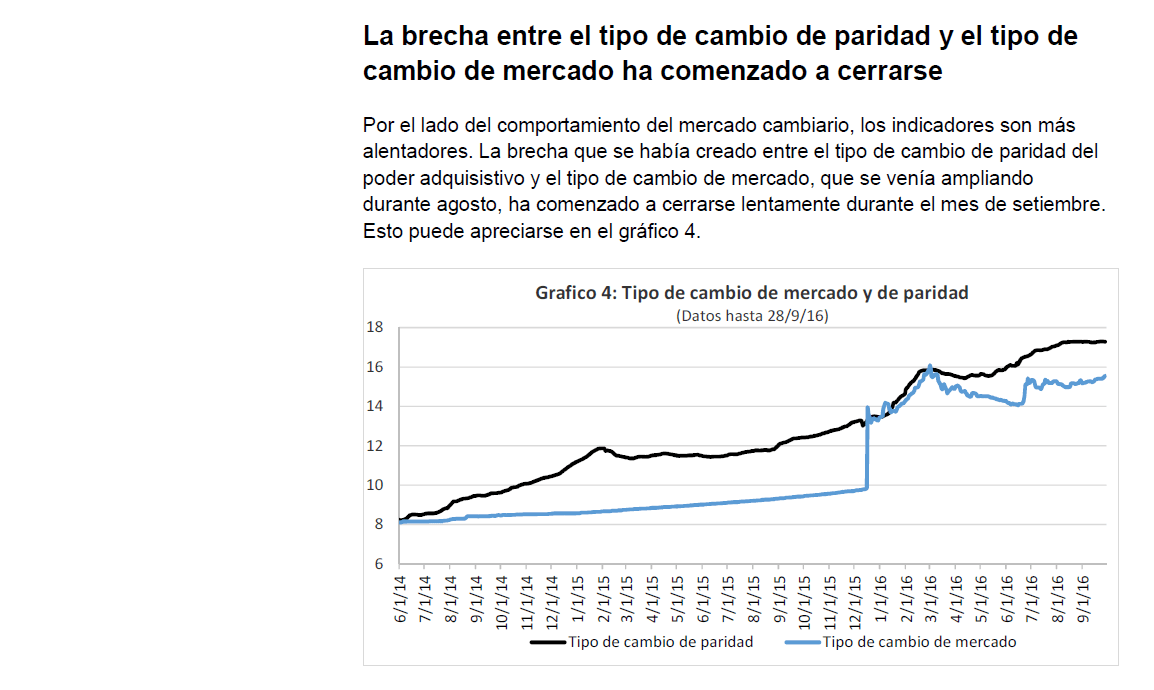

Estoy en los Estados Unidos y he tenido reuniones con gente interesada en invertir en Argentina. Sus dudas se pueden resumir en tres interrogantes claves:

1. ¿Profundizará el gobierno de Macri, antes de octubre de 2017, las reformas pro mercado que comenzó a implementar al inicio de su gestión?

2. Si consigue un buen resultado electoral, aún sin profundizar las reformas, ¿cabe esperar que lo haga al final del 2017 y durante 2018?

3. Si en 2018 no profundiza las reformas, especialmente las que inciden sobre el déficit fiscal, ¿conseguirá financiamiento como el que obtuvo en 2016 y probablemente obtenga en 2017.

Anticipo mis respuestas. A la pregunta 1: es poco probable. Los últimos indicios apuntan a que no habrá más reformas pro-mercado importantes antes de octubre de 2017.

A la pregunta 2: es muy probable. A pesar de los buenos resultados electorales, Macri no estará satisfecho con la falta de respuesta de la inversión directa y no querrá correr el riesgo de una interrupción repentina en el flujo de capitales financieros.

A la pregunta 3: será difícil seguir financiando el déficit con deuda. Este pronóstico es el que llevará a Macri a profundizar las reformas. Si, por el contrario, los mercados financieros enviaran señales de disposición a seguir financiando altos déficits fiscales, puede volver a predominar el consejo de postergar decisiones al que son tan afectos los asesores de campañas electorales. Seguir este consejo puede resultar trágico para Macri, porque si no se profundizan las reformas pro-mercado, aumenta significativamente el riesgo de reversión del flujo de capitales antes de la próxima elección presidencial.

Dedicaré este informe a explicar cada una de mis respuestas. También trataré de dar mis impresiones sobre qué ocurriría si Macri no obtiene buenos resultados electorales en 2017.

Ajustes imprescindibles para lograr estabilidad y desarrollo sostenido: algunos se hicieron, otros quedaron pendientes.

El diagnóstico de los economistas profesionales conocedores de la realidad económica argentina a fines de 2015, señalaba que, para lograr estabilidad y crecimiento sostenibles en el tiempo, sería necesario:

a. Eliminar los controles de cambio y liberalizar el mercado cambiario;

b. Eliminar los impuestos a las exportaciones;

c. Solucionar el diferendo con los holdouts para normalizar la relación financiera con el exterior;

d. Ajustar los precios relativos, especialmente los de los servicios públicos, eliminar el costo fiscal de los subsidios a los prestadores;

e. Aprovechar el espacio fiscal abierto por la baja de subsidios para eliminar impuestos distorsivos que reducen competitividad y desalientan la inversión;

f. Definir reglas de juego para todos los mercados, en especial en los de la energía, vinculando los precios internos a los precios externos, para asegurar competencia y previsibilidad;

g. Introducir reformas en el aparato del Estado para bajar el gasto público como proporción del Ingreso nacional en el orden de cinco puntos porcentuales adicionales a la reducción lograda con la eliminación de subsidios económicos.

Había opiniones diferentes en materia de la secuencia y la velocidad de las reformas. Los economistas más ortodoxos (y con nula experiencia de gestión), sostenían que todas estas reformas debían hacerse de golpe. Los economistas más heterodoxos (creyentes en la posibilidad de administrar discrecionalmente políticas de ajustes graduales y confiados en que los mercados de capitales proveerían financiamiento para una transición larga) sostenían que había que administrar los ajustes con gradualismo y sin apuro.

Los economistas más pragmáticos, con experiencia de gestión, opinábamos (hablo en primera persona del plural, porque me incluyo entre ellos) que había que ser drásticos en relación a todos los ajustes, excepto en el último (g): la introducción de reformas del Estado para bajar cinco puntos porcentuales el gasto público en relación al ingreso nacional, necesariamente llevaría tiempo, como demuestra la experiencia de la década del 90.

En nuestra opinión, las medidas a, b y c, que son las que en la práctica el Presidente Macri implementó de inmediato, eran imprescindibles para que Argentina recuperara el crédito público interno y externo y para que se reactivara el sector agropecuario; el más productivo de nuestra economía y con efectos geográficos bien amplios. En este sentido, el gobierno fue exitoso.

Las medidas d, e y f, eran claves para conseguir una rápida respuesta de los inversores directos, nacionales y extranjeros. Sobre estas reformas se avanzó muy poco. El ajuste de precios relativos fue muy parcial y poco explicado. Como consecuencia la reducción de los subsidios económicos en proporción del ingreso nacional fue muy limitada. A lo sumo un 0.5% del Ingreso Nacional del 3.5% que representaron en 2015. Es decir, siguen erogándose subsidios económicos por 3% del Ingreso Nacional. Prácticamente no hubo reducción de impuestos distorsivos más allá de la eliminación-reducción de retenciones a las exportaciones. Sólo una tímida reducción para las empresas medianas y pequeñas, compensada en parte por los aumentos de impuestos a los ingresos brutos e inmobiliarios decididos por la mayoría de las provincias. Y, en materia de definición de reglas de juego mediante la organización de mercados abiertos y con competencia, prácticamente no se avanzó nada, más allá de los discursos pro-mercado y las apelaciones del Presidente a los sectores empresarios privados.

El poco avance en las medidas d, e y f explica la falta de respuesta de la inversión directa. En este aspecto, el gobierno no fue exitoso.

Y, como no podía ser de otra forma, a pesar de las apelaciones muy enfáticas de los economistas ortodoxos, el avance en materia de reformas del Estado fue prácticamente nulo. No era razonable esperar que en el primer año de gestión el Gobierna pudiera avanzar significativamente en reformas complejas y demandantes de mucha información y planificación previa. En esta materia ocurrió lo que cabía esperar.

El resultado de esta combinación de avances completos (a, b y c), muy limitados (d, e y f) y nulos (g) es una expectativa de inflación de entre el 20 y el 25% para el año 2017; una recuperación del PBI, esperada para 2017, apenas superior a la caída que experimentó la actividad económica a lo largo de 2016 e inversión privada que luce por su ausencia, a pesar de la innegable mejora en la imagen externa del país.

Para conseguir cifras de inflación y crecimiento no muy diferentes a las del último año Kirchnerista, pero con indudables avances institucionales como la unificación del mercado cambiario, la recreación del crédito público, la eliminación de las retenciones a las exportaciones y los esfuerzos por erradicar la corrupción, fue clave el acceso renovado al financiamiento externo porque el déficit fiscal tendió a ser más elevado que el que se registró en el año 2015.

¿Qué se puede esperar en materia de reformas de aquí a las elecciones del año próximo?

Muy poco. Probablemente sólo se avance algo en materia de reajustes de precios relativos, pero a un ritmo lento. Las demás reformas se pospondrán para después de las elecciones de octubre.

Ésta no era mi opinión hasta finales de setiembre. Yo pensaba que, insatisfecho con el lento avance en materia de baja de la inflación y la poca respuesta de los inversores directos, Macri podría decidir anunciar un plan de estabilización y desarrollo, ¨a la Frondizi” de diciembre de 1958, que permitiera alentar fuertes inversiones privadas en energía, infraestructura y actividades de exportación y, a la vez, permitiera estabilizar de manera sostenible la moneda, con tasas bajas de interés y aumentos salariales en línea con la inflación planeada.

De hecho, la primera pregunta me fue formulada por quienes habían leído informes anteriores míos, incluido el del 30 de setiembre, en el que yo sostuve que el gobierno podría, antes de fin de año, anunciar un plan completo de estabilización y desarrollo que asegurara una inflación del 1% mensual durante 2017 y un crecimiento del orden del 4% anual. Pero visto el contenido del diálogo en la mesa que reunió al gobierno con la CGT y los pronunciamientos posteriores, tanto del Presidente como de sus funcionarios, mi opinión cambió.

En lugar de anunciar un plan que explicara con claridad la secuencia y el ritmo de las medidas d, e y f, el Presidente parece encaminado a exhortar a la responsabilidad empresarial y a la moderación sindical, más que a anunciar profundos cambios de organización económica enderezados a estimular la inversión y el empleo por apertura de oportunidades de negocios y menor incertidumbre sobre las reglas de juego.

Mi impresión es que el consejo de los asesores de campaña electoral y las encuestas de opinión lo están llevando a descartar reformas más profundas. Aparentemente, las encuestas de opinión sugieren que aún con una inflación del 2% mensual, no muy distinta a la de 2015 y con una reactivación de la economía que produzca un crecimiento ligeramente superior a la caída de 2016, más una oposición peronista dividida en dos o tres partes, el gobierno conseguiría mejorar el número de diputados y de senadores con que cuenta actualmente.

¿Qué ocurrirá en 2018 si los resultados electorales del 2017 resultan favorables al gobierno? y, ¿si no son favorables?

Los mismos asesores de campaña y los encuestólogos que acreditarán no sólo el mérito de haber ayudado a Macri a ganar la elección presidencial en 2015 sino también el de haberle recomendado la estrategia exitosa para 2017, insistirán en que con miras a la elección presidencial de 2019 convendrá seguir sin enredarse en reformas complejas que puedan tener un alto costo político y social. Mi impresión es que, para entonces, el presidente Macri no seguirá esos consejos y pondrá en marcha el demorado plan de estabilización y desarrollo ¨a la Frondizi”.

Hay dos razones que abonan esta impresión. Por un lado, sus funcionarios habrán tenido ya tiempo de informarse sobre los problemas de sus respectivas áreas y también de planear los cambios organizativos necesarios para resolverlos de manera sostenible en el tiempo. Por otro lado, Macri advertirá que el financiamiento de altos déficits fiscales a través del endeudamiento tiene un límite y que el riesgo de una interrupción repentina de la entrada de capitales financieros antes de la elección de 2019 es alto.

Estos mismos factores incidirán aún más en el caso en que los resultados electorales no le resulten favorables, con el agregado de que la opinión de los asesores de campaña que aconsejaron detener las reformas a fines de 2016 estarán desacreditados y a Macri no le quedará otra alternativa que tomar el toro por las astas y jugarse por una política más agresiva de reformas que puedan, eventualmente, darle resultados más alentadores en 2019 y lo ayuden a ganar la reelección a pesar del traspié electoral de 2017. Algo parecido a lo que hizo Clinton en los Estados Unidos, luego de perder la primera elección parlamentaria a mitad de su primer mandato.

Un plan de estabilización y desarrollo con alta probabilidad de éxito, deberá complementar las decisiones ya tomadas a, b y c, con una implementación rápida, completa y coherente de las decisiones d, e y f y un comienzo creíble de las reformas del Estado..

Si no se profundizan las reformas y el déficit fiscal sigue tan alto como en 2016 y 2017, ¿Conseguirá el gobierno seguir financiando ese déficit con deuda?

Lo más probable es que no. Para 2018 el porcentaje de deuda pública con respecto al ingreso nacional será más alto que lo que era a fines del 2001, la factura de intereses no estará lejos de la de aquel año, a pesar de la menor tasa de interés de los países avanzados y la moneda estará tan o más apreciada, en términos reales, que lo que estaba a fines de 2001. Se trata de un escenario perfecto para una nueva interrupción repentina del ingreso de capitales financieros y una tendencia a la fuga de los capitales que entraron antes. Es cierto que, si eso ocurre, el tipo de cambio flotante permitirá la devaluación ordenada del peso sin los ruidos de una crisis monetaria como las que siguen a los regímenes de tipo de cambio fijo. Pero esa devaluación, montada sobre una tasa anual de inflación que todavía rondará en el 25 % anual, recreará la sensación de aceleración inflacionaria con efectos inmediatos fuertemente recesivos.

La perspectiva de que así se sucedan los acontecimientos en 2018 o, peor aún, en 2019, es precisamente lo que me lleva a pensar que el presidente Macri, para entonces bien asesorado por sus economistas, no esperará a que se produzca la interrupción repentina del flujo de capitales financieros y se jugará por un programa que le asegure una fuerte entrada de capitales de riesgo en forma de inversión directa.

Y si Macri sigue aferrado a la estrategia electoral de no hacer grandes reformas confiando en la entrada de capital financiero, ¿quién y cuándo se harán las reformas que permitan a Argentina volver a crecer en estabilidad duradera?

Las tendrá que hacer el gobierno que suceda al de Macri, luego de 2019. En ese caso, la crisis precipitada por la interrupción del flujo de capitales se producirá en 2018 o en 2019 y a la vez que desacreditará a Macri y a su gobierno, enviará señales más perceptibles de que se necesita un gran cambio organizativo en la economía argentina y que los parches financiados desde el exterior o a través de la inflación, no son solución. En ese caso, el gobierno que lo suceda, cualquiera sea su color político, tendrá que hacer lo que Macri no hizo o postergó en demasía. Por entonces tendrá la ventaja de que, muy probablemente, la población será más consciente de la necesidad de un gran cambio, tal como ocurre hoy en Venezuela o como ocurrió en Argentina en 1989-1990.

Es importante reconocer, a favor de Macri, que le toca gobernar una economía en crisis en momentos en que la gente no es consciente de la gravedad de los desequilibrios que dejó el gobierno anterior y cuando el apoyo popular a su gestión depende todavía demasiado de la respuesta que pueda darle en lo inmediato a una población que se acostumbró demasiado a los subsidios y a la oferta de empleo público.

¿Qué rol le cabe a la política monetaria en este contexto político-económico?

Seguramente sorprenderá a muchos, especialmente a los economistas ortodoxos, que en mi análisis casi no mencione a la política monetaria. No la menciono porque descuento que el Banco Central se manejará de manera de no agregar causas monetarias a la inflación, pero su lucha solitaria por la estabilidad no será efectiva. Parangonando al proverbio popular del medioevo “lo que natura non da, Salamanca non presta¨ en materia de estabilización y crecimiento, lo que el gobierno deja de hacer no puede ser suplido por el Banco Central.

Federico Sturzenegger ha explicado que manejará la tasa de interés enderezada a metas de inflación de entre el 12 y el 17% anual para 2017. Para ello tratará que la tasa de intervención del Banco Central se ubique alrededor de 0.4 % mensual por arriba de la tasa mensual de inflación y se abstendrá de intervenir en el mercado cambiario para que el tipo de cambio surja de una flotación limpia. En este momento la tasa de inflación está fluctuando alrededor del 2% mensual y la tasa de LEBACs es también cercana al 2% mensual. Si para noviembre y diciembre se proyectaran tasas de inflación del mismo orden, el Banco Central, conforme a la regla que ha anunciado, debería subir la tasa de LEBACs al 2,4% mensual. Mi predicción es que recibirá muchas insinuaciones de no hacerlo con el argumento de que el 2% mensual es transitorio y que en realidad la tasa de inflación bajará sola al 1.5% mensual. Como probablemente la tasa siga oscilando alrededor del 2% mensual, la tasa de LEBACs, sin cambios, será también cercana al 2% mensual, con lo que la política monetaria, a lo largo de 2017, será más bien neutral que contractiva.

En realidad, que el Banco Central termine siendo apenas neutral es lo mejor que puede hacer, porque si subiera mucho la tasa de LEBACs, probablemente terminaría acentuando, en el corto plazo, la apreciación real del peso. Y un tipo de cambio real demasiado apreciado no es el mejor antídoto para enfrentar al riesgo de una interrupción repentina del flujo de capitales como la que se podría llegar a dar en 2018 o 2019 si no se profundizaran las reformas. Mientras más se aprecie el peso, más fuerte será la devaluación que siga a la reversión del flujo de capitales financieros. Y no se puede minimizar el efecto estanflacionario inicial de esa devaluación apelando a la experiencia de otros países emergentes con políticas de metas de inflación que sufrieron fuertes devaluaciones. Una cosa es el efecto que se puede esperar en economías con inflación no mayor al 5 % anual y algo muy diferente cuando se da en un contexto de 20% o más de inflación anual.

¿Es imposible imaginar que el gobierno decida antes de fin de año o a principios del año próximo, complementar la política monetaria del Banco Central de tal forma de conseguir que la tasa de inflación se ubique dentro del rango 12%-17% anual?

No es imposible imaginarlo desde el análisis estrictamente económico, pero es muy poco probable que ello ocurra teniendo en cuenta las circunstancias políticas, el clima electoral que ya se comienza a vivir y la influencia de consejeros de campaña que probaron ser exitosos en la elección presidencial del 2015. Preferiría no reconocerlo y mucho menos predecirlo. Pero quiero ser honesto con quienes me leen. No se trata de que les cuente qué es lo que me gustaría que ocurra sino lo que pienso que va a ocurrir.