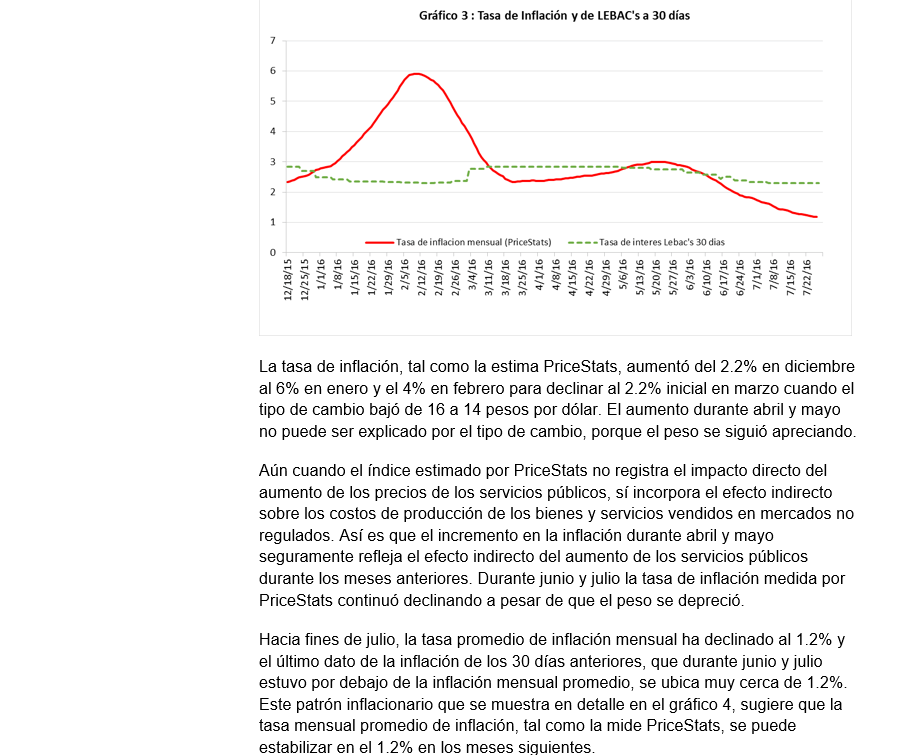

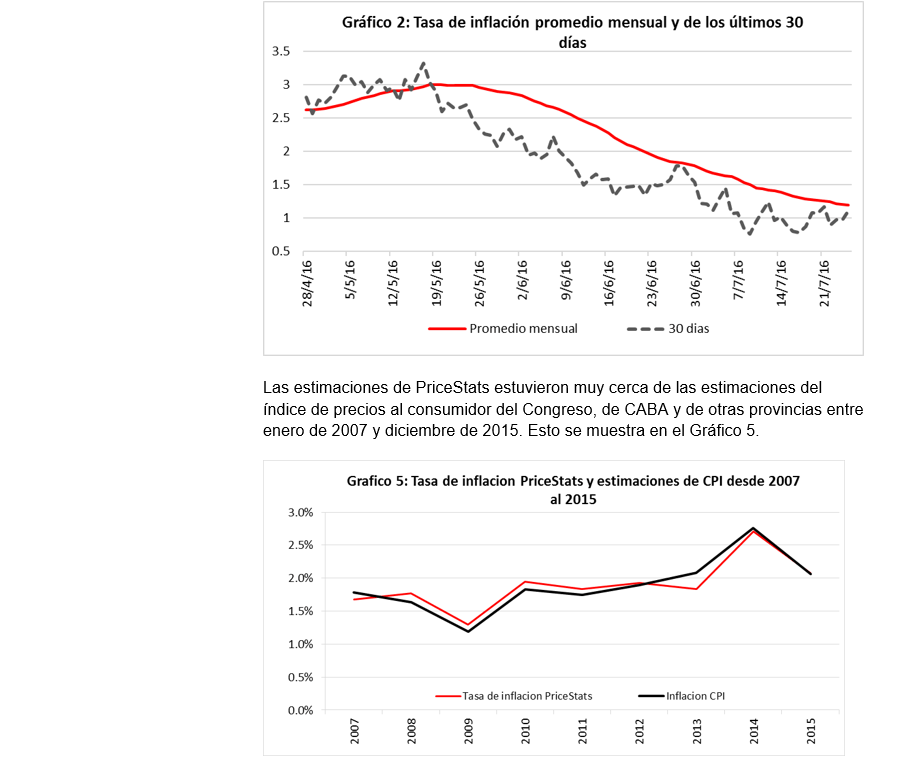

El fallo de la Corte Suprema de Justicia sobre el aumento de los precios y tarifas del gas, si bien obstaculiza un pronto realineamiento de precios relativos y demora la reducción de los subsidios que pesan sobre el déficit fiscal, puede ser transformado en una oportunidad para volver a reglas de juego que permitan que el realineamiento de precios y tarifas de la energía sea sostenible en el tiempo y conduzca a las inversiones eficientes, capaces de eliminar el déficit energético acumulado durante los últimos 14 años.

Sólo la obsesión por oscurecer los importantes logros de la década de los noventa está llevando a especialistas que conocen bien el tema a no decir, con todas las letras, que hay que volver a las reglas que en materia de petróleo, gas y electricidad permitieron, a partir de 1992, superar una enorme crisis energética, incrementar la producción y las reservas y transformarnos en exportadores de energía.

Los inversores encontraban oportunidades rentables de generación eléctrica, transporte y distribución de electricidad, exploración y producción de gas, de petróleo y de transporte y distribución de los hidrocarburos. Al mismo tiempo, los precios mayoristas y minoristas de la electricidad descendían y el precio local del gas era sustancialmente inferior al internacional y el del petróleo ligeramente inferior, porque al ser exportadores se fijaba FOB de exportación y no CIF de importación.

El mercado eléctrico mayorista funcionaba como un mercado competitivo y el Gobierno no intervenía en la determinación de los precios. Las concesiones para transporte y distribución de electricidad establecían reglas claras para la determinación de las tarifas, previas audiencias públicas y con revisiones integrales cada cinco años y las empresas concesionarias tenían que cumplir con reglas estrictas de calidad del servicio. Entre los generadores, distribuidores y grandes consumidores se podían hacer contratos de largo plazo y esos precios, muchos más estables que los precios en el mercado spot, se tenían en cuenta para determinar el precio al consumidor final que resultaba del precio pagado por la generación más las tarifas de transporte y distribución sujetas a regulación.

La organización del mercado mayorista del gas era semejante. Los productores podían vender el gas en mercados spots o firmar contratos a mediano y largo plazo con grandes usuarios (empresas distribuidoras, generadoras eléctricas y empresas gas-intensivas). Se pasó de un precio de transferencia de alrededor de 1 dólar por millón de BTU a un precio diferenciado por cuenta de entre 0.80 y 1.20, con pocas fluctuaciones y siempre por debajo del precio externo porque las limitaciones y los costos de transporte al exterior recortaban el precio FOB de exportación. Los grandes consumidores pagaban además el costo de transporte por gasoductos de acceso abierto según la tarifa regulada por el órgano de control. En el caso del gas domiciliario, las empresas distribuidoras cobraban además del precio mayorista (que surgía del precio spot y de los contratos de largo plazo, debidamente ponderados) y los costos de transporte, el cargo por distribución que también estaba regulado por ENARGAS. El precio al consumidor final era diferente según la localización del consumo, pero nunca superó los 1.60 dólares por millón de BTU.

El mercado del petróleo y sus derivados se organizó a partir de 1991 como un mercado con libre comercio interno y externo, sin ningún tipo de arancel ni intervención administrativa del Estado. El precio del crudo no podía alejarse del precio CIF de importación porque si ello ocurría, los destiladores no integrados podían abastecerse del exterior. En realidad, todo el abastecimiento era interno, porque el precio del crudo resultó levemente inferior al externo por pasar a ser exportadores netos de crudo. Los precios de los derivados tampoco se alejaron mucho de los internacionales, porque en caso de hacerlo iban a competir con importaciones. De hecho, como se exportaba nafta y se importaba gasoil, los precios de ambos derivados estaban también en línea con los internacionales. Los impuestos internos hicieron que, comparados con los de Estados Unidos, fueran más altos aquí. Pero no exageradamente más altos. En el caso particular del gasoil, hasta fines de 1996, para favorecer al agro y a los transportes, no se aplicó impuesto interno alguno. A mediados de los 90, el litro de gasoil costaba 22 centavos de dólares. Luego se le impuso un impuesto interno, y, aún así, su precio no superó los 35 centavos por litro.

Hoy se habla sólo de los últimos 10 o, a lo sumo, 12 años de políticas kirchneristas como responsables de la destrucción de estas buenas reglas de juego de los 90s.

Pero la destrucción de esas reglas de juego se produjo, en un sólo acto, a principios de 2002, cuando el Gobierno de Duhalde dispuso la pesificación compulsiva de la economía. Fue esta decisión la que produjo la devaluación más grande e innecesaria de la historia, llevando el precio de dólar de 1 peso a casi 4 pesos en septiembre de 2002. Mientras los precios de algunas exportaciones (con excepción de aquellas a las que se les comenzaron a aplicar retenciones) y de las importaciones se multiplicaron por 4, los precios de la energía se mantuvieron congelados en pesos. Mientras los generadores de energía, los productores de gas, los transportadores y distribuidores de electricidad y gas perdían todo su capital, los exportadores energía-intensivos incrementaban sus ganancias por múltiplos increíbles. Una inequidad sólo comparable con la de haber licuado, al mismo tiempo, miles de millones de dólares de grandes deudores a costa de haberle sacado entre el 50 y el 75 % de sus ahorros a quienes habían depositado dólares en el sistema bancario.

Duhalde y sus colaboradores, no sólo produjeron esta aberrante alteración de precios relativos sino que suspendieron las concesiones, haciendo inefectivas tanto las obligaciones como los derechos que los contratos daban a los concesionarios de servicios públicos. Esos contratos fueron pesadamente renegociados en 2006, luego que los inversores originales que habían contribuido eficientemente al desarrollo del sector en los 90s se habían ido del país espantados por la arbitrariedad y cuando los inversores argentinos estuvieron dispuestos a aceptar la irracional estatización de la inversión que los kirchneristas iban a utilizar como uno más de los increíbles mecanismos de corrupción que caracterizaron a los últimos 12 años. Los multimillonarios subsidios a la inversión y a la operación de las empresas energéticas no permitieron que la producción y las reservas crecieran, sino que terminaron en los bolsillos de funcionarios y empresarios corruptos, que sobrefacturaron inversiones ineficientes, o indujeron a los consumidores a un uso irracional de la energía, como siempre ocurre, cuando un bien o servicio se regala.

Nada de lo que decidieron e hicieron los Kirchner hubiera sido posible de no haberse destruido, a partir de 2002, toda la base contractual de la economía y, de una manera particularmente perversa, la del sector energético. En esta materia se puede hacer un parangón con la experiencia de Venezuela y de Ecuador en materia de inflación y desequilibrios macroeconómicos. Los gobiernos de Chávez y Maduro no hubieran podido desorganizar la economía venezolana como lo han hecho de no haber contado con un sistema monetario alimentador de inflación. La comparación con el Ecuador de Correa es muy ilustrativa. A pesar de tener el mismo pensamiento que Chávez, Correa se vio obligado a ser mucho más prudente en materia monetaria y fiscal que su vecino, porque la dolarización de su economía le impidió llevar los desmanejos a los extremos venezolanos. Si Duhalde no hubiera destruído el orden monetario y las reglas de juego de los años 90 entonces Kirchner, aún con sus muy malas ideas e intenciones, no hubiera podido destruir al sector energético como lo hizo.

Hago estas reflexiones porque he seguido las exposiciones de muchos de los analistas, opinólogos y supuestos expertos, pero he encontrado muy pocas explicaciones suficientemente completas y realistas de lo ocurrido como para servir de base a decisiones inteligentes del Gobierno de Macri en materia energética. En un extremo están las absolutamente equivocadas de Aldo Pignanelli, que rayan en lo absurdo. Aldo Pignanelli parece hablar en nombre del Lavagnismo y del Duhaldismo. En el otro extremo están las acertadas, claras e inteligentes de Fernando Iglesias, que tienen el sólo defecto de identificar todos los problemas con el Peronismo, lo que lo lleva a esconder que el orden de los años 90, que él por comparación termina elogiando, fue también creado por un gobierno peronista.

En el medio, cada uno acomoda su versión de los hechos, al período en el que estuvo alejado de los Kirchner, desconociendo los errores que se acumularon durante los períodos en los que ellos apoyaron, primero a Duhalde y luego a Kirchner; y de los que conocen bien las virtudes de muchas de las reformas de los 90s, son muy pocos los que se atreven a enumerarlas y sugerirlas como base para el diseño de buenas soluciones. Temen que el ensañamiento de todas las personas, especialmente los periodistas que cayeron en la trampa de la demonización de lo que ellos llaman el ¨neoliberalismo¨, los ataquen también a ellos. El resultado es que el gobierno de Macri encuentra dificultades para salir del intervencionismo irracional del Kirchnerismo y establecer claras reglas de juego de mercado y de regulación eficiente.

El gobierno cuenta con expertos que pueden ayudarlo a reorganizar de inmediato los mercados mayoristas y mantener subsidios a las familias por sus consumos de electricidad y gas que se justifiquen por razones de equidad; incluso es posible avanzar gradualmente en el ajuste de las tarifas residenciales de electricidad y gas sin poner obstáculos a que los generadores y productores obtengan en los respectivos mercados mayoristas los ingresos, con suficiente previsibilidad en el tiempo, que le permitan expandir sus inversiones y producción. Ojalá el complejo de querer diferenciarse de los 90s no lleve al Presidente Macri y a sus ministros a persistir en el error de operar con el cuchillo de carnicero Kirchnerista en lugar de utilizar el bisturí eficiente de los 90s.